○湖南市私立幼稚園就園奨励費補助金交付要綱

平成27年4月1日

告示第55―7号

(趣旨)

第1条 市長は、幼稚園教育の振興を図るため、私立幼稚園の設置者(以下「設置者」という。)に対し、予算の範囲内において私立幼稚園就園奨励費補助金(以下「補助金」という。)を交付するものとし、その交付に関しては、湖南市補助金等交付規則(平成16年湖南市規則第44号。以下「規則」という。)に規定するもののほか、この告示の定めるところによる。

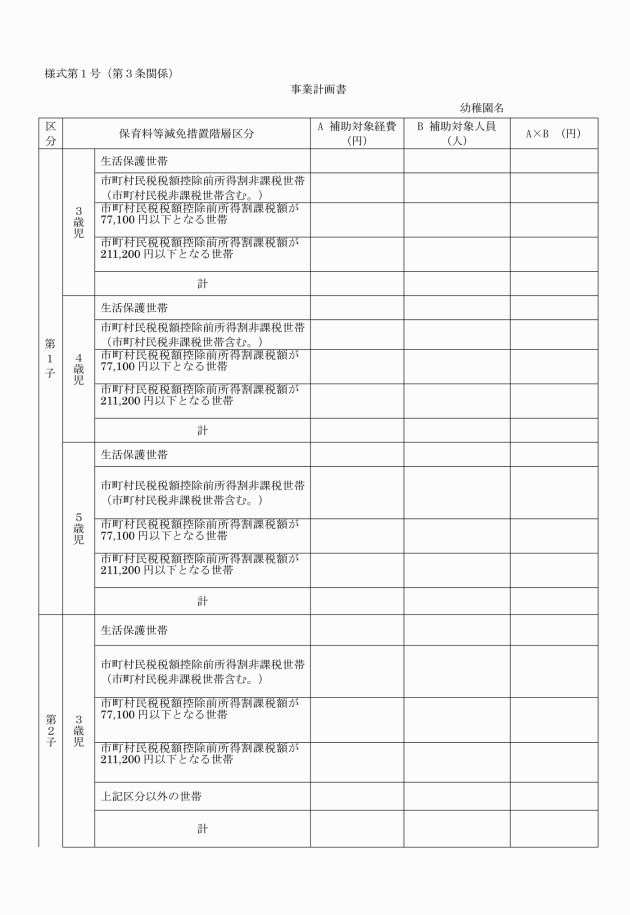

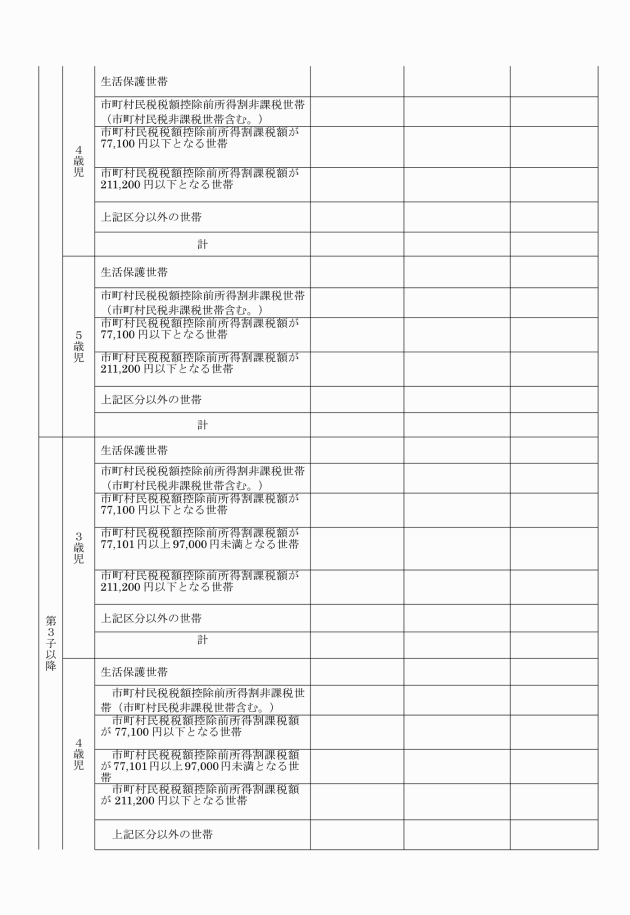

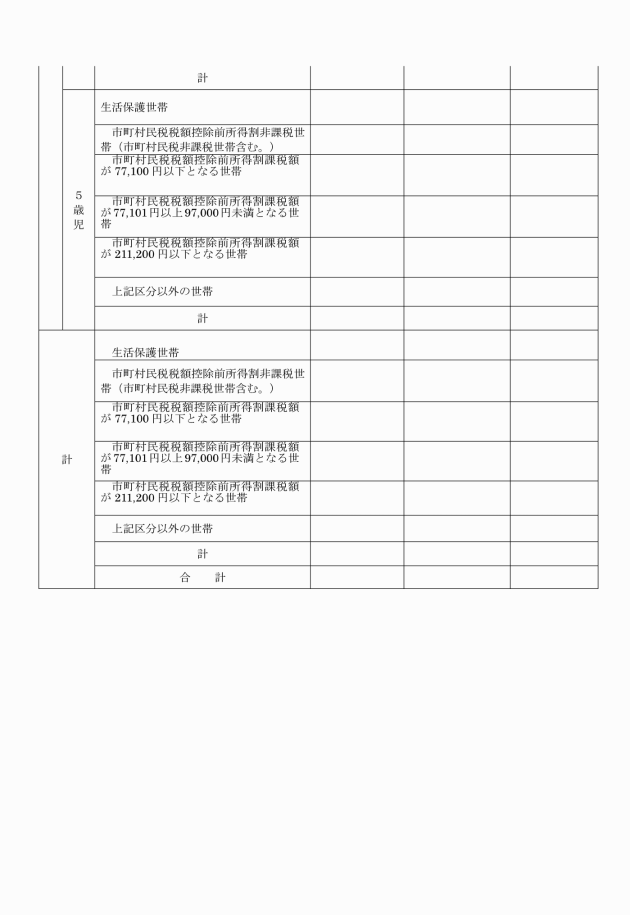

(1) 事業計画書(様式第1号)

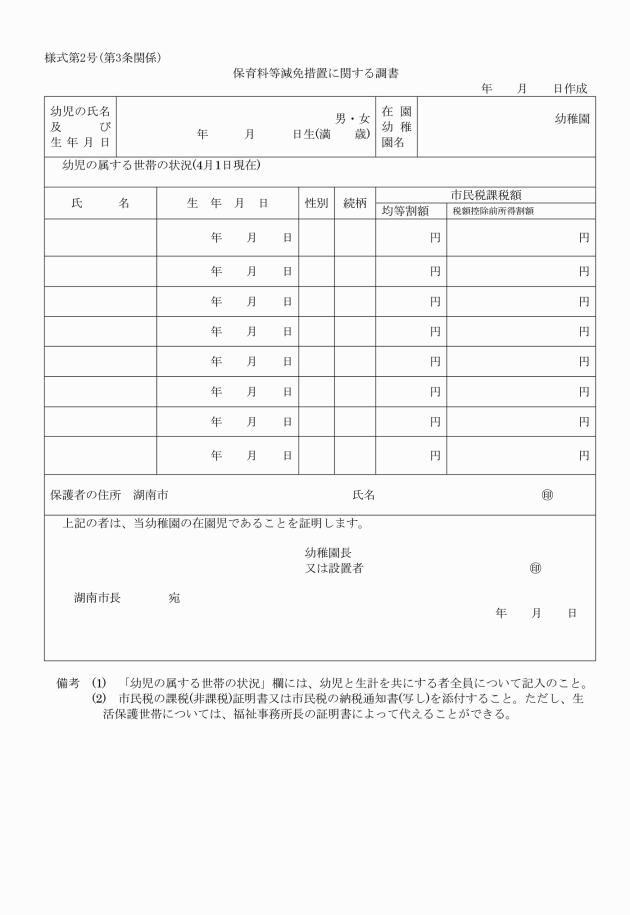

(2) 保育料等減免措置に関する調書(様式第2号)

(3) 保育料等の額を明らかにする書類

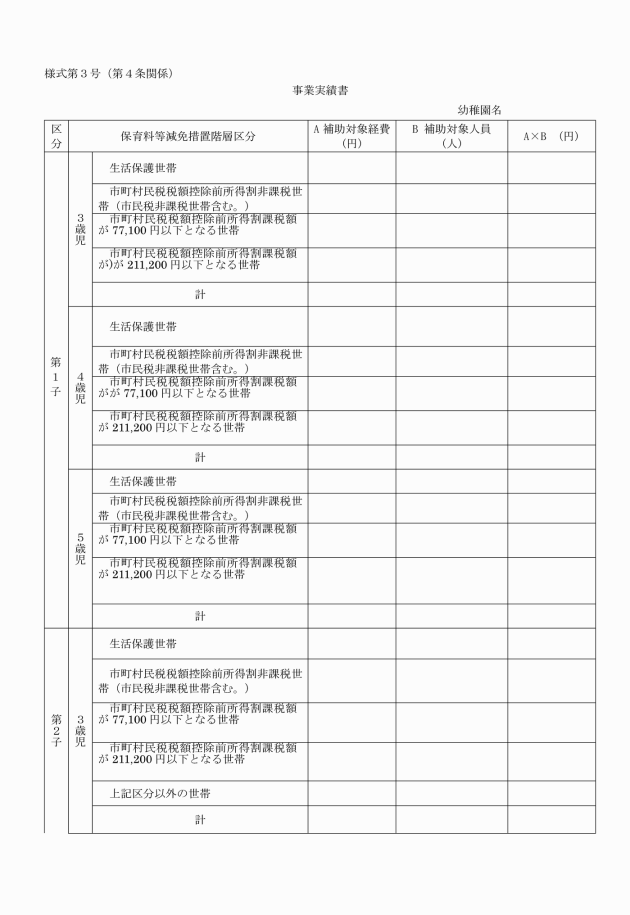

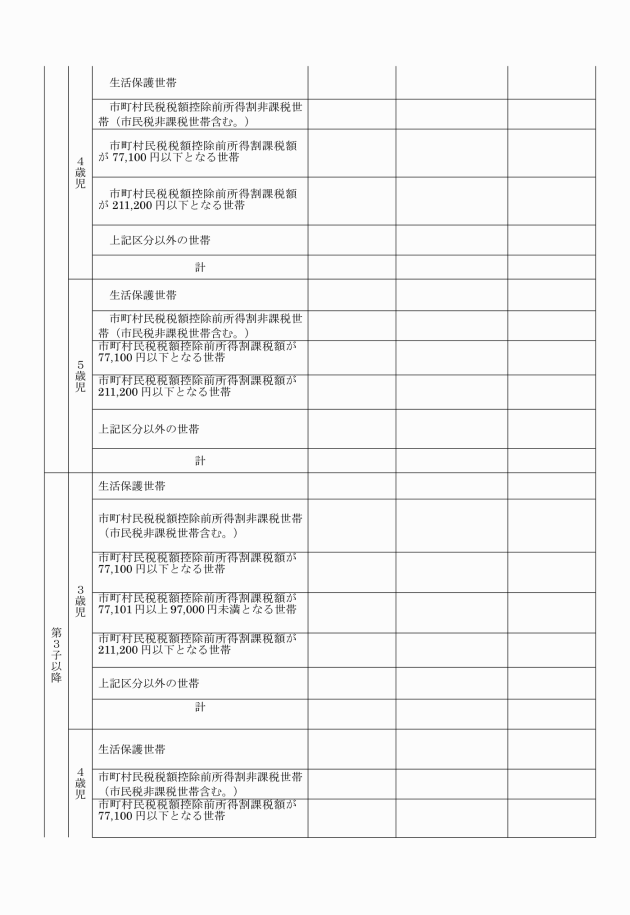

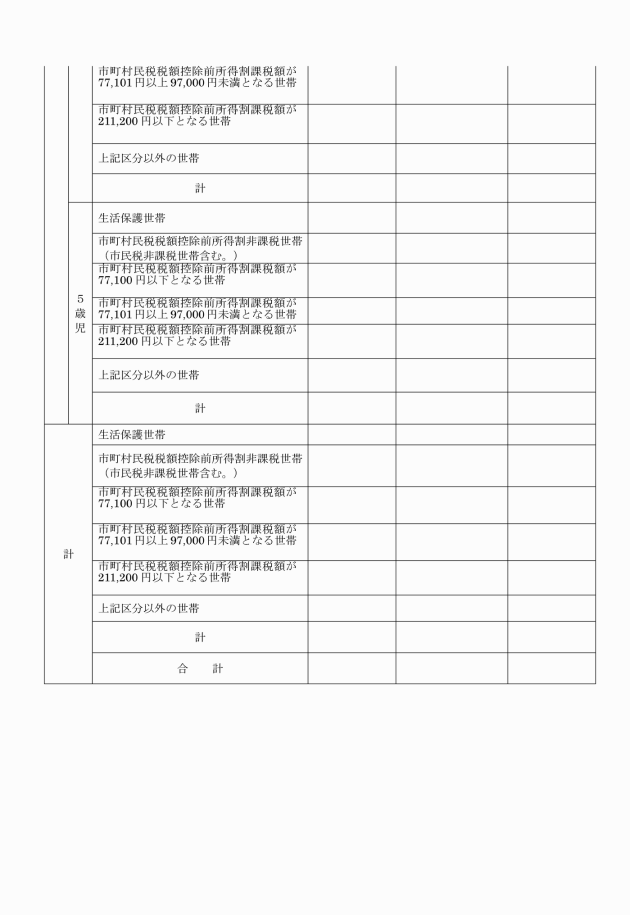

(1) 事業実績書(様式第3号)

(2) 保育料等減免を確認できるもの

(その他)

第5条 この告示に定めるもののほか、補助金の交付に関し必要な事項は、別に定める。

付則

この告示は、平成27年4月1日から施行する。

附則(平成28年告示第107号)

この告示は、告示の日から施行し、平成28年度の補助金から適用する。

附則(平成29年告示第94号)

この告示は、告示の日から施行し、平成29年度の補助金から適用する。

附則(平成30年告示第29号)

この告示は、平成30年4月1日から施行する。

附則(平成30年告示第54号)

この告示は、告示の日から施行し、平成30年度の補助金から適用する。

別表第1(第2条関係)

階層 | 補助対象世帯 | 補助限度額 | ||

第1子 | 第2子 | 第3子以降 | ||

Ⅰ | 生活保護法(昭和25年法律第144号)の規定による保護を受けている世帯 | 年額 308,000円以内 | 年額 308,000円以内 | 年額 308,000円以内 |

Ⅱ | 当該年度に納付すべき市町村民税が非課税となる世帯及び市町村民税の税額控除前所得割が非課税となる世帯 | 年額 272,000円以内 | 年額 308,000円以内 | 年額 308,000円以内 |

Ⅲ | 当該年度に納付すべき市町村民税の税額控除前所得割課税の額(世帯構成員中2人以上に所得がある場合については税額控除前所得割課税額の合計額とする。)が77,100円以下となる世帯 | 年額 187,200円以内 | 年額 247,000円以内 | 年額 308,000円以内 |

Ⅳ | 当該年度に納付すべき市町村民税の税額控除前所得割課税の額(世帯構成員中2人以上に所得がある場合については税額控除前所得割課税額の合計額とする。)が211,200円以下となる世帯 | 年額 62,200円以内 | 年額 185,000円以内 | 年額 308,000円以内 |

上記区分以外の世帯 | ― | 年額 154,000円以内 | 年額 308,000円以内 | |

階層区分ごとの多子軽減の適用条件等

1 多子軽減の適用に関しては、第Ⅲ階層(市町村民税所得割額77,100円以下の世帯)以下の世帯については、多子計算に係る年齢制限を撤廃する。

3 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

4 途中入退園及び休園により、保育料が登園期間に応じて払われている場合の補助金の額は、減額して適用する。

5 保護者が実際に支払った入園料・保育料の合計額が補助金の額を下回る場合は、当該支払額を限度とする。

別表第2(第2条関係)

ひとり親世帯等の特例

階層 | 補助対象世帯 | 補助限度額 | ||

第1子 | 第2子 | 第3子以降 | ||

Ⅱ | 当該年度に納付すべき市町村民税が非課税となる世帯及び市町村民税の税額控除前所得割が非課税となる世帯 | 年額 308,000円以内 | 年額 308,000円以内 | 年額 308,000円以内 |

Ⅲ | 当該年度に納付すべき市町村民税の税額控除前所得割課税の額(世帯構成員中2人以上に所得がある場合については税額控除前所得割課税額の合計額とする。)が77,100円以下となる世帯 | 年額 272,000円以内 | 年額 308,000円以内 | 年額 308,000円以内 |

※ひとり親世帯等とは、ひとり親世帯等、在宅障がい児(者)のいる世帯、その他の世帯(生活保護法に定める要保護者等特に困窮していると市長が認めた世帯)の子どもをいう。

1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主催者である扶養義務者の所得割課税額を合算する。

2 途中入退園及び休園により、保育料が登園期間に応じて払われている場合の補助金の額は、減額して適用する。

3 保護者が実際に支払った入園料・保育料の合計額が補助金の額を下回る場合は、当該支払額を限度とする。

別表第3(第2条関係)

階層 | 補助対象世帯 | 補助限度額 | |

小学校1~3年生の兄・姉を1人有しており、就園している場合の最年長者(第2子) | 小学校1~3年生の兄・姉を1人有しており、同一世帯から2人以上就園している場合の左記以外の園児及び小学校1~3年生に兄・姉を2人以上有している園児(第3子以降) | ||

Ⅳ | 当該年度に納付すべき市町村民税の税額控除前所得割課税の額(世帯構成員中2人以上に所得がある場合については税額控除前所得割課税額の合計額とする。)が211,200円以下となる世帯 | 年額 185,000円以内 | 年額 308,000円以内 |

上記区分以外の世帯 | 年額 154,000円以内 | 年額 308,000円以内 | |

1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

2 途中入退園及び休園により、保育料が登園期間に応じて払われている場合の補助金の額は、減額して適用する。

3 保護者が実際に支払った入園料・保育料の合計額が補助金の額を下回る場合は、当該支払額を限度とする。

別表第4(第2条関係)

滋賀県多子世帯子育て応援事業による特例

補助対象世帯 | 補助限度額 |

第3子以降 | |

当該年度に納付すべき市町村民税の税額控除前所得割課税の額(世帯構成員中2人以上に所得がある場合については税額控除前所得割課税額の合計額とする。)が77,101円以上97,000円未満となる世帯 | 年額 308,000円以内 |

1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

2 途中入退園及び休園により、保育料が登園期間に応じて払われている場合の補助金の額は、減額して適用する。

3 保護者が実際に支払った入園料・保育料の合計額が補助金の額を下回る場合は、当該支払額を限度とする。